CATEGORY : ヘルスケア |不調

不妊治療が健康保険適用となり、民間の医療保険も変化。保険の最新事情について専門家がレクチャー

- Share

-

-

一般社団法人日本フェムテック協会(以下、日本フェムテック協会)が、フェムテックやフェムテラシーをテーマにした「ランチタイムウェビナー」を毎週火曜12:00~12:30に定例開催中。今回は、「かかりつけ医をもつことは自分らしく生きる第一歩 ~がん検診のこと、不妊治療や女性特有保険について知ろう~」をピックアップ。

日本フェムテック協会理事の山田奈央子さんを進行役に、同協会理事で産婦人科医師の池袋真さん、保険営業のエキスパートである三浦祐介さんが登壇し、最新事情をふまえた話を聞かせてくれました。今回はその後半、三浦さんのお話を紹介します。

Contents 目次

不妊治療が健康保険適用となったことを知っていますか?

山田:ここからは、女性に関係する保険についてお話いただきます。三浦さんと打ち合わせしたときに、保険もどんどんアップデートされていると聞いて驚きました。知らなかったら損だなというお話がたくさんあったので、今回はそういったお話をみなさんにしていただきたいと思います。

三浦:今日は、「最近、不妊治療が健康保険の対象になりました」「じつは民間の医療保険でも支払いの対象だったりするんです」というお話をさせていただきたいと思います。

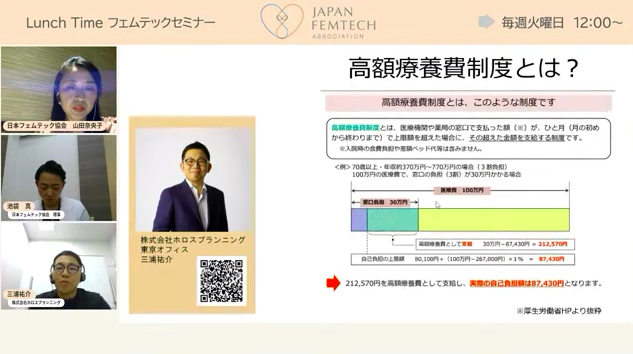

まず、2022年4月から不妊治療が健康保険の適用になりました。上の表にあるそれぞれの項目が3割負担の対象になっていて、なおかつ高額療養費制度の対象となります。

高額療養費制度というのは、医療機関や薬局の窓口で支払う3割負担の金額の上限が一定額を超えたとき、超えた分が給付されるというものです。自己負担限度額は年齢や所得などにより異なります。

例えば、70歳未満、年収約370万円~770万円の人の場合、ひと月の自己負担限度額は「80,100円+(総医療費-267,000)×1%」です。100万円の医療費がかかって窓口の3割負担が30万円だった場合、この制度によって実際の支払い額は87,430円になります。つまり、医療費の1割以下の負担ですむような制度になっているんですね。「月収が50万円以下であれば1か月の上限は10万円弱くらい」と覚えておくといいと思います。

では、不妊治療の費用は、健康保険が適用になる前とあとではどれくらい変わったのか? サイトで費用を公開しているクリニックがあったので、その金額を参考にお話しさせていただくと、適用前の自己負担は採卵と移植で約72万円ということで、これが健康保険の3割負担では約19万円になるということでした。さらに高額療養費制度を使うと、月収50万円以下の人であれば自己負担は8万円くらいになります。

もうひとつチェックしてもらいたいのは健康保険組合による「付加給付金制度」です。これは、高額療養費制度による払い戻しに、さらに上乗せされる健康保険組合独自の付加給付制度です。すべての健康保険組合にあるわけではないので、自分が加入している健康保険組合にあるかどうか確認してみてください。付加給付の金額や年収要件なども健康保険組合によって異なります。

例えば、「自己負担上限2万円」という健康保険組合であれば、高額療養費制度を使った支払いが8万円だった場合、2万円を超えた分の6万円が戻ってくるというわけです。申請の手続きなども健康保険組合によって異なるので、あわせて確認しておくのがおすすめです。

民間の医療保険でも支払い対象に。自分の保険をチェック!

三浦:不妊治療が健康保険適用されたことに伴い、民間の保険会社の医療保険でも不妊治療が支払い対象になりました。医療保険では入院や手術に対して保険金が支払われますが、女性の不妊治療では「人工授精」「採卵術」「胚移植術」が手術扱いになります。そして、これらの手術を別日に行うと、それぞれ1回ずつ請求することができます。

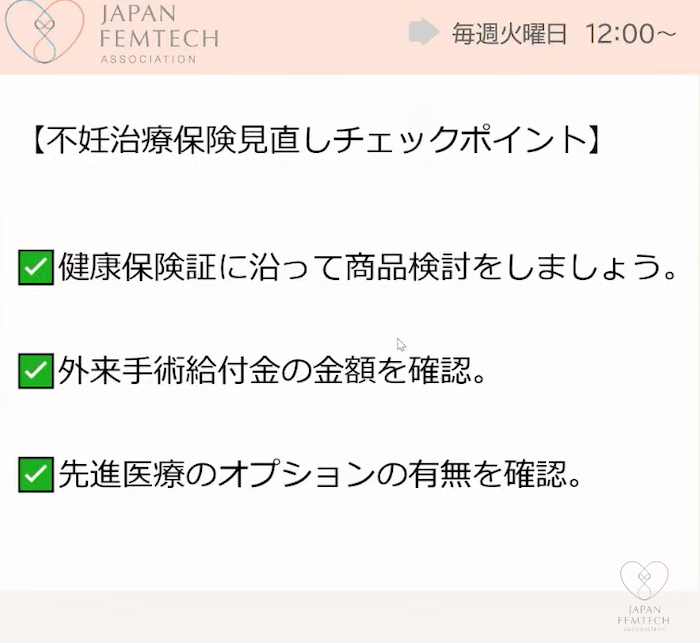

三浦:こういった流れがあるので、医療保険に入っている人は見直してみるといいですね。見直しのチェックポイントを3つあげました。ひとつ目は、自分が加入している健康保険の中身。これをまずしっかり理解して、ほかにどんなカバーが必要かを考えるといいと思います。2つ目は、外来手術(不妊治療)1回あたりの給付金の額。また、出産時の処置などに対する給付金額も確認しておくといいですね。3つ目は、先進医療のオプションの有無。じつは、一部の不妊治療は先進医療として扱われることがあります。健康保険の対象でなくても先進医療としカバーされることがあるので、自身の医療保険はどうなっているのか確認してみてください。

山田:初めて知った話ばかりで、知っているか知らないかで雲泥の差があるなと思いました。でも、保険会社の営業担当者でも、不妊治療に対する給付について詳しく知らない場合があるそうですね?

三浦:ベテランの営業担当者でも、この分野に関しては経験が浅いというケースもありますね。ですので、お問い合わせいただければと思います。

山田:もし三浦さんが女性だったら、どんな医療保険に入りますか?

三浦:既婚か独身かなど自分の状況によって違ってくると思うのですが、お金の心配をしながら治療するのはメンタル的によくないと思うので、もうシンプルに、何が起こっても問題がないような保険を組みたいですね。それと、保険に入るときに「3か月以内に検査、治療、診察、投薬のいずれかを受けたことがありますか?」と聞かれるので、健康なうちに保険に入るようにしたいですね。

山田:お話を聞いて、保険の知識もアップデートが必要だと思ったのですが、私たちはどうやって新しい情報を得ていけばいいでしょうか?

三浦:そうですね…。じつは保険の営業担当者も、全員が同じ知識を持っているというわけではないんです。営業担当者の知識ひとつで保険商品の見え方も変わります。前半で池袋先生から「かかりつけ医を持ったほうがいい」というお話がありましたが、保険もそれと似たようなところがあると思うんです。納得がいかなかったら、ほかの営業担当者を探して納得がいくまで話を聞くというのがベストだと思います。同じ保険商品であれば、どの営業担当者を通して契約しても同じ金額ですから(笑)。

たしかに、いろいろなことを知っていて、それを教えてくれる人にお世話になりたいということでは保険も医療も同じといえますね。女性は備えなければいけないことがたくさんあるということを実感します。今回、お2人の話を聞いて、備えるということは、自分のやりたいことや仕事を続けていくために大切なことなんだなと改めて思いました。

ランチタイムウェビナーは毎週火曜のランチタイムに開催されています。フェムテックやフェムテラシーのヒントになる内容が満載なので要チェック! FYTTEでのレポートも続けていきますのでお楽しみに。

※本記事の内容は、2023年3月に配信された内容です。最新情報が気になる人は保険の担当者に確認、またはご自身で調べてみてください。

【登壇者】

池袋真 日本フェムテック協会理事、女性医療クリニックLUNAグループ産婦人科医師。

三浦祐介 保険代理店・株式会社ホロスプランニング。ファイナンシャルプランナー。

山田奈央子 日本フェムテック協会代表理事、シルキースタイル代表取締役。

【クレジット/協力】

一般社団法人 日本フェムテック協会 スペシャルコンテンツ

https://j-femtech.com/special_contents/

5万人が受講! 5分で無料。フェムテック認定資格3級はこちらから

>>>https://j-femtech.com/femcare-l/certificate/l3/FYTTE

文/小高 希久恵